Ottenere un prestito 5000 euro – Quali garanzie?

Le somme di piccolo importo, come nel caso di un prestito 5000 euro, rientrano molto spesso nei finanziamenti finalizzati all’acquisto di beni o servizi. In questi casi spesso si riesce ad ottenere anche il tasso 0, proposto soprattutto da Findomestic e Compass attraverso convenzioni attive con le più note grandi catene di negozi.

Indice articolo

- Il tasso zero: quando si può ottenere?

- Chi può richiedere prestiti da cinquemila euro?

- Differenza tra prestiti personali e finalizzati

- La soluzione più veloce: il fido

- Facilità di concessione e flessibilità di gestione

- Quanto costa un prestito da 5000€ nel 2024?

- Conclusioni

Il tasso zero: quando si può ottenere?

Trattandosi di finanziamenti quasi sempre promozionali, spesso prevedono alcune restrizioni, a partire dalle somme minime e massime richiedibili. Anzi, c’è da notare che 5000 euro quasi sempre rappresentano la somma massima che si può finanziare con l’applicazione del tasso zero, mentre per la durata difficilmente ci si potrà scostare da un numero di rate superiore a 24.

Il problema con questo tipo di prestiti è che, essendo come detto legati a momenti promozionali, non è detto che quando si vorrebbe richiederli ci saranno le condizioni per farlo. Inoltre generalmente viene concesso un solo prestito a tasso zero per volta dalla stessa finanziaria o banca. Quindi prima di poterlo chiedere nuovamente bisogna aver rimborsato completamente quello precedente.

Chi può richiedere prestiti da cinquemila euro?

Generalmente le finanziarie e le banche non impongono limiti a monte, se non il fatto di avere documenti che permettano di certificare che si ha un reddito. Non è discriminante il fatto che il richiedente sia senza busta paga, ma ovviamente se non si hanno redditi da dimostrare si dovrà inserire nel contratto almeno un coobbligato o un garante che abbia le certificazioni reddituali in regola. Infatti, è davvero molto difficile riuscire ad ottenere un prestito da 5000€ se si è totalmente senza garanzie.

Generalmente la possibilità di ottenere questi prestiti è estesa anche ai lavoratori extra comunitari che abbiano il permesso di soggiorno non scaduto, mentre per quelli comunitari non ci sono problemi.

I cattivi pagatori che dispongono di busta paga possono invece richiedere 5000€ senza incontrare ostacoli scegliendo la cessione del quinto dello stipendio o della pensione.

Differenza tra prestiti personali e finalizzati

A differenza di quanto si possa pensare, 5000 euro si possono ottenere praticamente subito se si avvia una richiesta di finanziamento finalizzato all’acquisto di un bene presso un esercizio convenzionato. Per gli acquisti online la procedura è poco più lunga per il riconoscimento e il censimento del cliente.

Invece nel caso di un piccolo prestito personale, difficilmente l’iter scenderà al di sotto delle 48 ore (per durata dell’iter si intende dalla domanda formale di finanziamento fino all’erogazione della somma richiesta).

Se si ha la necessità di ottenere un prestito personale da 5 mila euro subito ci si deve rivolgere a quelle finanziarie o banche che hanno la fama di essere particolarmente celeri, o che propongono prodotti dove viene assicurata una tempistica molto breve per arrivare alla decisione di concessione o rigetto della domanda, come ad esempio Compass, il cui slogan pubblicitario è proprio “Basta un giorno”.

Una valida alternativa è rappresentata dalle forme di finanziamento con prevalutazione, che costituiscono una via di mezzo tra un prestito immediato e un’apertura di credito. Tra i primi “nati” in questo ambito fino a poco tempo fa c’era il CreditExpress Easy di Unicredit (attualmente non più sottoscrivibile), che si fermava proprio a 5000 euro e presentava la particolarità di poter richiedere la somma di cui si aveva bisogno anche tramite app. Il tasso di interesse era basso (sotto il 7%) e si pagavano interessi solo sulle somme utilizzate.

A giugno 2024 sono tante le alternative simili proposte da altre banche e finanziarie, ma non sempre offrono la possibilità di richiedere fino a 5000€ (come ad esempio Power Credit by Cofidis o Go!Credit di Sella Personal Credit).

La soluzione più veloce: il fido

Soprattutto quando si cerca tra i prestiti on line, oltre alla convenienza si spera di poter sfruttare la velocità di concessione della cifra di cui si ha bisogno. Sul piano della rapidità nulla è meglio di un fido bancario, anche se si ha lo svantaggio di dover pagare le commissioni di istruttoria e di messa a disposizione dell’apertura di credito in conto corrente.

Ci sono dei prodotti che però mettono al riparo da questo genere di costi “fissi”, da pagarsi sia che si utilizzi lo scoperto accordato entro il fido, e sia che non si vada mai in “rosso”. Tra i più interessanti, a giugno 2024 troviamo quello di Webank. Non ci sono commissioni fisse, il tasso applicato è inferiore al 5% e la somma massima accordata arriva a 5000 euro.

Le modalità di richiesta sono semplici e soprattutto si sviluppano interamente online: dall’area clienti del conto Webank, si dovrà avanzare la richiesta di concessione del fido sfruttando il vantaggio della firma digitale, con una tempistica molto contenuta. Una volta accordato non resterà che decidere quanto e quando eventualmente utilizzare il fido sul conto stesso.

(Fonte sito ufficiale Webank; Data rilevazione: 26/06/2024)

Facilità di concessione e flessibilità di gestione

Una cifra contenuta come un prestito di 5000 euro non implica necessariamente che si riuscirà ad ottenerla in modo semplice. E’ infatti necessario avere le garanzie necessarie che la banca o la finanziaria richiede. Presentarsi senza alcun reddito dimostrabile o senza la regolarità dei documenti obbligatori richiesti (documento di identità scaduto, mancanza della tessera sanitaria o codice fiscale), chiude qualsiasi possibilità di poter andare oltre alla richiesta del preventivo.

Se si desidera sfruttare un tipo di finanziamento più facile da gestire, che permetta di saltare una o più rate, o di ricalcolare l’importo della rata da rimborsare, fino alla possibilità di richiedere nuova liquidità, bisogna scegliere con attenzione il prodotto fin dal principio. Oggi la maggioranza di società finanziarie propone prodotti che di base sono dotati di opzioni atte a semplificare la gestione, rendendola molto più flessibile.

Tra queste ad esempio possiamo indicare Compass. Bisogna però fare attenzione ai costi che questo “vantaggio” può comportare. Infatti, spesso si tratta di opzioni che incidono sulla determinazione del tasso finale globale (Taeg).

Quanto costa un prestito da 5000€ nel 2024?

Per farci un’idea basta effettuare online qualche simulazione del prestito. In questo modo potremo vedere come cambia l’importo della rata in base alla durata scelta e quanto incidono gli interessi sul rimborso.

Ad esempio Poste Italiane è collocatrice di un prestito personale fino a 60.000€ erogato da Santander Consumer Bank SpA. 5.000€ potranno essere rimborsati in 42 rate da 140,40€ (TAN fisso 9,50% – TAEG 10,09%), con un costo del prestito di 909,30€ spalmati in tre anni e mezzo di piano di ammortamento.

(Fonte: Foglio informativo Prestito BancoPosta; data rilevazione: 26/06/2024)

Con XME Prestito Facile di Intesa Sanpaolo i già correntisti possono richiedere 5000€ direttamente dall’app, accedendo all’apposita sezione “Finanziamenti”. La simulazione propone un rimborso in 36 rate da 154,20€ cadauna.

(Fonte app Intesa Sanpaolo; Data rilevazione: 26/06/2024)

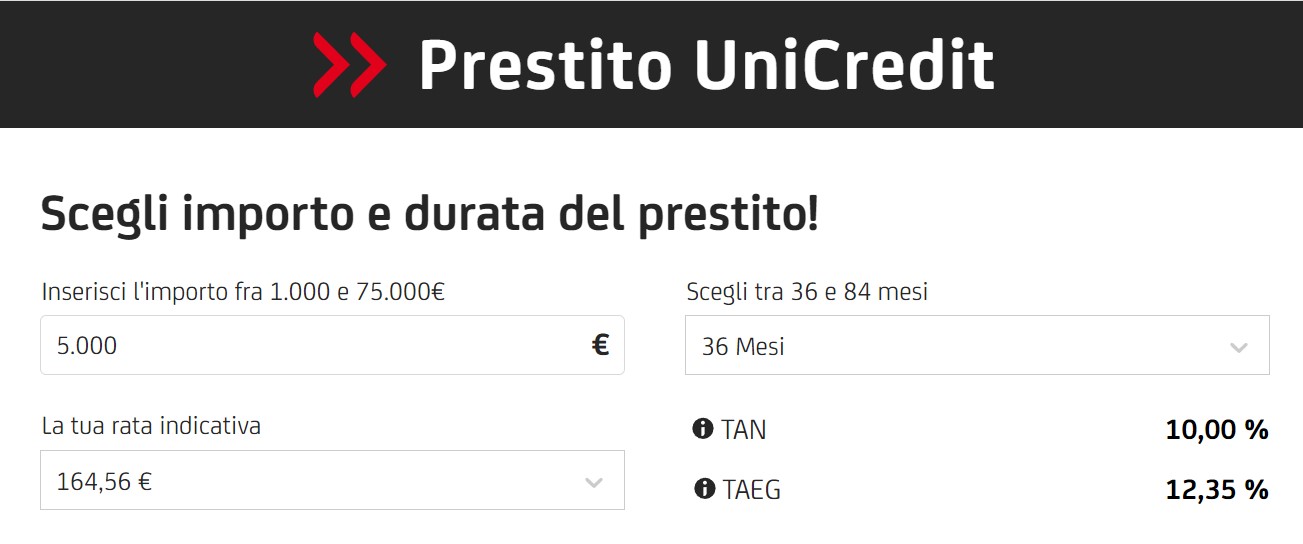

UniCredit, invece, permette di richiedere 5000€ con rimborso in 36 mesi alle seguenti condizioni:

(Fonte: sito ufficiale UniCredit; Data rilevazione: 26/06/2024)

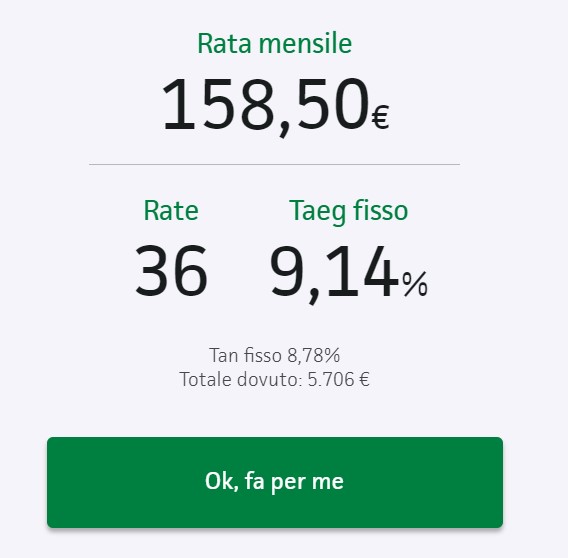

La stessa simulazione effettuata sul sito di Findomestic al momento propone la soluzione più conveniente tra quelle prese in esame:

(Font: sito ufficiale Findomestic; Data rilevazione: 26/06/2024)

Conclusioni

Se si ha una necessità impellente di ottenere il finanziamento necessario, non si deve dare per scontato che un prestito di 5000 euro venga concesso senza difficoltà. Occorre quindi preparare con cura i documenti personali e reddituali richiesti e, se necessario, presentare anche le opportune garanzie. Qualora la richiesta venisse negata, si dovrà infatti attendere un mese prima di ripresentare la domanda.

Inoltre bisogna sempre seguire delle semplici indicazioni, per evitare di fare la scelta sbagliata:

- chiedere sempre più di un preventivo (anche direttamente online ricordando che non ha carattere vincolante e che non ci sono limiti sul numero di condizioni che si vogliono testare). Se il preventivo del prestito si richiede online bisogna prima scegliere la funzione di “salvataggio” così che venga associato un numero identificativo univoco, e possa essere successivamente utilizzato qualora dovesse risultare il più conveniente;

- se si vuole acquistare a rate ma non si hanno promozioni a tasso zero, chiedere se sia possibile usare il servizio PagoDIL. Basta un bancomat per far partire la procedura e non serve dimostrare alcun reddito al momento della richiesta. Bisogna però previamente informarsi se presso l’esercente di proprio interesse è possibile dilazionare con PagoDIL una spesa fino a 5000€.